La pandémie de COVID-19 a accéléré l’adoption des canaux digitaux par les clients des banques. Ces derniers privilégient désormais plutôt les services en ligne pour réaliser les opérations courantes. Comment les banques peuvent-elles préserver un lien personnel et émotionnel avec leurs clients ? Si ce lien est rompu, comment se distinguer des établissements bancaires concurrents et éviter d’être vues par les clients comme un produit standardisé ? Comment proposer à leurs clients des services bancaires personnalisés et haut de gamme ?

Il y a quelques mois, Accenture a publié les résultats de l’édition 2020 de son enquête sur les clients du secteur bancaire : vers un digital plus humain – une étude basée sur les réponses de 47 000 clients issus de 28 pays, dont 2000 en France. Cette étude révèle l’impact de la crise sanitaire sur les comportements et les attentes des clients du secteur bancaire.

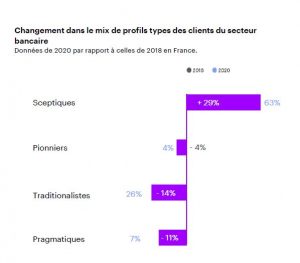

De même que dans l’édition 2018, quatre profils types de clients se distinguent : les pragmatiques, les traditionalistes, les pionniers, les sceptiques.

[Cliquer sur l’image pour l’agrandir]

En 2018, en France comme dans la plupart des pays européens, la majorité des clients interrogés présentait un profil sceptique. 2 ans après, la tendance reste la même :

Les profils traditionalistes et sceptiques sont les plus représentés en France….

- Sceptiques – 63%

- Traditionalistes – 26%

- Pragmatiques – 7%

- Pionniers – 4%

Parce que l’évolution de la répartition des personae est liée aux changements dans les comportements et les préférences bancaires des consommateurs, il est essentiel d’observer l’évolution de la répartition de ces profils dans le temps et des comportements et des attentes propres à chaque groupe.

Il n’est par exemple pas surprenant d’observer une diminution du nombre de profils traditionalistes au plus fort de la crise sanitaire de la COVID 19. Ce profil de consommateurs a en effet été contraint de privilégier les canaux digitaux en raison de la fermeture des agences et de la limitation des interactions physiques en face à face. Cependant, il est intéressant d’observer qu’alors que la plupart des banques ont renforcé rapidement leurs offres de services en ligne pour pouvoir continuer d’interagir avec les clients pendant la crise sanitaire, cela ne s’est pas traduit en France par une augmentation du nombre de clients pionniers – le groupe le plus susceptible de privilégier les canaux numériques.

Alors, pourquoi une grande partie des clients en France ne semblent pas prêts à passer au tout digital ?

La forte augmentation du nombre de sceptiques en France est une mauvaise nouvelle pour les banques car ce type de profil client est plus difficile à satisfaire et à tendance à se montrer méfiant envers son établissement bancaire.

Dans notre étude, nous identifions 5 tendances clés :

- Les canaux digitaux de plus en plus privilégiés

- L’exigence de la personnalisation

- Préserver la confiance des clients en temps de crise

- Continuer de soutenir les clients après la crise

- Les changements d’établissement bancaire stagnent tandis que le boom des néobanques s’essoufle

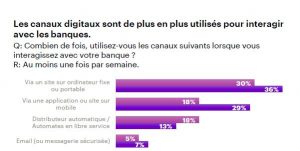

Tendance 1 : les canaux digitaux de plus en plus privilégiés

Pendant la crise sanitaire, nous avons observé dans le monde entier une augmentation de l’utilisation des canaux digitaux. Cette hausse s’explique en partie par le fait que les clients préféraient ne pas avoir à se rendre dans les agences pendant le confinement – ou n’étaient tout simplement pas en mesure de le faire – et n’avaient donc d’autre choix que de réaliser certaines opérations en ligne.

Ainsi des opérations courantes, telles qu’accéder à ses comptes bancaires en ligne, ont fortement augmenté parce que c’est le moyen le plus rapide et pratique de suivre ses finances personnelles.

Certaines banques ont bénéficié de ce recours massifs aux canaux digitaux et ont enregistré une augmentation du nombre de souscriptions. Par exemple BBVA indiquent que 63% des ventes ont été initiées via les canaux digitaux dans la première moitié de juin 2020, contre 57% dans la première moitié de 2019 et 49% en 2018.

En France, le nombre d’opérations réalisées via un appareil mobile a augmenté de 11%. Sans surprise, on observe une baisse de l’utilisation des distributeurs bancaires.

Les banques doivent désormais s’interroger sur un point essentiel : l’adoption par les clients des canaux digitaux pour réaliser leurs opérations bancaires perdurera-t-elle dans le temps ? Lequel de ces nouveaux comportements persisteront une fois la crise sanitaire derrière nous ?

Nous anticipons que les clients qui ont effectué pour la première fois en ligne des transactions bancaires simples et de faible valeur continueront de réaliser ce type d’opérations en ligne. Cependant, de nombreux clients recommenceront à privilégier les rendez-vous en agence pour obtenir des conseils et pour réaliser des transactions plus complexes et/ou qui impliquent de plus gros montants. Ce phénomène s’observera en particulier en France et dans les pays européens, où la prise de rendez-vous en face à face avec un conseiller est une option facile et pratique, en raison de la forte densité du réseau bancaire.

Les banques vont devoir renforcer le lien avec leurs clients, en injectant de l’humain, voire en mettant à disposition des agents bancaires, dans le parcours digital des clients. Cela leur permettra de renforcer leur identité et présence en ligne et proposer une expérience client distinctive et engageante. Réinjecter de l’humain dans les interactions en ligne permettra également d’instaurer la confiance et donc, de booster la performance.

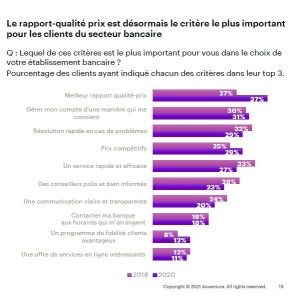

Tendance 2 : l’exigence de la personnalisation

Les consommateurs recherchent plus que jamais un rapport qualité-prix avantageux. Lorsqu’on les interroge sur les critères les plus importants dans leur relation avec leur banque, ils classent le rapport qualité-prix en première position. Dans l’édition de 2018 de cette étude, le rapport qualité-prix ne figurait qu’à la 7ème place, derrière des critères tels qu’une communication claire et transparente, un service client compétent et une résolution rapide des problèmes. Cette année, le rapport qualité-prix s’est hissé en tête du sondage, d’une part en raison de l’incertitude économique provoquée par la crise sanitaire de la COVID 19, et d’autre part parce qu’avec la digitalisation de l’expérience client, les clients du secteur bancaire perçoivent leur banque comme un prestataire de services standardisés, avec des produits et des prestations plus ou moins similaires d’une banque à l’autre. Ils se basent donc de plus en plus sur le prix pour départager les établissements bancaires.

Cependant, en montrant de manière proactive à leurs clients de quelle manière elles peuvent contribuer à leur bien-être financier sur le long terme, les banques peuvent amener les consommateurs à accorder moins d’importance au critère de prix. Elles doivent pour cela proposer des services personnalisés, par exemple des conseils pour aider les clients à gérer leur épargne, basés sur leurs habitudes de consommation ; les données de l’enquête montrent que les clients souhaitent recevoir de leur banque des notifications sur leur santé financière.

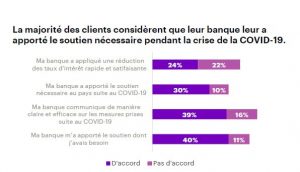

Tendance 3 : préserver la confiance des clients en temps de crise

La plupart des clients sont satisfaits des mesures mises en place par leur banque face à la crise de la COVID-19 : 40 % ont déclaré que leur banque leur a fourni le soutien dont ils avaient besoin pendant la pandémie, et 39 % qu’elle a communiqué de manière clair et efficace. Il est intéressant de noter que moins de 15 % des personnes interrogées ont bénéficié d’une aide financière directe de leur banque pendant la crise. Cela indique que le degré de satisfaction affiché est uniquement lié au fait que ce soutien financier était disponible pour les clients en cas de besoin, et ce même s’ils n’y ont pas eu recours.

La crise sanitaire de la COVID 19 et ses conséquences sont loin d’être derrière nous. En France, 45% des clients ont indiqué qu’ils souhaitaient continuer à bénéficier du même niveau de soutien de la part de leur banque lorsque la crise sera terminée. Les banques devront donc se montrer prudentes avant de mettre fin aux mesures de soutien actuellement proposées à leurs clients. Cette réduction des mesures de soutien devra se dérouler de manière progressive et stratégique afin de ne pas affecter le niveau de satisfaction de leurs clients. Retirer trop rapidement et de manière subite l’aide financière proposée pourraient annuler dans l’esprit des clients, les efforts et la bonne volonté démontrés par les banques pendant la crise.

Tendance 4 : continuer de soutenir les clients après la crise

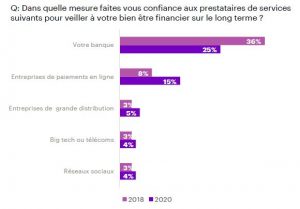

Si les clients ont majoritairement perçu la réponse des banques à la crise de la COVID-19 de façon favorable, la confiance qu’ils accordent à leur établissement bancaire et aux autres grandes institutions s’est quant à elle effondrée. En France, seul 25 % des consommateurs interrogés indiquent faire « fortement » confiance à leur banque pour veiller à leur bien-être financier sur le long terme, contre seulement 36 % il y a deux ans. Néanmoins, la bonne nouvelle pour les banques est qu’en dépit de la baisse importante de l’indice de confiance en 2 ans, elles bénéficient toujours d’un niveau de confiance plus élevé que les grandes institutions dans d’autres industries.

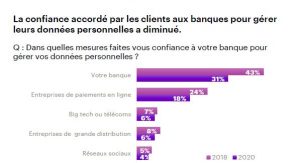

Les clients du secteur bancaire commencent également à perdre confiance en la capacité de leur banque à protéger leurs données : seul 31 % indiquent faire « fortement » confiance à leur banque pour gérer et sécuriser leurs données aujourd’hui, contre 43 % il y a deux ans. Cela pourrait être le résultat d’une plus grande compréhension pour les clients de l’importance de leurs données et une meilleure sensibilisation aux problèmes liés à la confidentialité de ces données. La médiatisation auprès du grand public de cas de violation des données personnelles ces deux dernières années, ainsi que le renforcement de la réglementation sur la protection des données (RGPD) ont contribué à cette prise de conscience pour les consommateurs.

Cette crise de la confiance représente un défi majeur pour les banques dans l’élaboration de leur stratégie de croissance sur le long terme. Nombre d’entre elles souhaitent jouer un rôle plus important dans le bien-être financier de leurs clients, en proposant par exemple des services en ligne de conseil en gestion financière. Cependant, si les banques ne parviennent pas à rétablir une relation de confiance solide avec leurs clients, ces derniers risquent de se détourner de ces services et souscrire plutôt à des services ponctuels « sur le moment », en fonction de leurs besoins immédiats et du prix. De plus, les banques pourraient également se retrouver menacées par l’émergence de nouveaux acteurs sur leur marché, comme les grandes entreprises technologiques telles que Google et Apple, qui proposent de plus en plus des solutions de paiement et des services financiers. Mais tout n’est pas perdu pour les banques qui peuvent rétablir la confiance avec leurs clients en renonçant aux frais bancaires et en proposant des services qui contribuent véritablement au bien-être financier des clients et leur offrent plus de valeur et d’avantages tangibles en échange du partage de leurs données.

Tendance 5 : les changements d’établissement bancaire stagnent tandis que le boom des néobanques s’essoufle

Le changement de compte bancaire principal a ralenti au cours des deux dernières années. Seuls 3,8% des consommateurs ont changé de compte principal au cours des 12 derniers mois, contre 6,7% il y a deux ans.

Le nombre de changements de domiciliation de compte principal a baissé par rapport à il y a deux ans. Les changements de compte restent essentiellement le fait des profils de clients pionniers, avec 7 % d’entre eux qui ont changé de compte principal au cours des 12 derniers mois, contre seulement 1 % des clients traditionalistes.

Bien qu’il n’ait jamais été aussi facile de changer de banque, il est devenu plus compliqué de recenser ces changements car les clients souscrivent de plus en plus, en plus de leur compte bancaire principal, à d’autres comptes à des fins spécifiques. On observe une augmentation du nombre de clients possédant plusieurs comptes en banque dans différents établissements bancaires. L’enquête révèle que 27 % des consommateurs ont ouvert un nouveau compte (y compris les comptes principaux et secondaires) au cours des 12 derniers mois, contre 24 % il y a deux ans.

La confiance est un autre facteur important de la popularité des néobanques : seul 8 % des consommateurs leur font confiance pour veiller à leur bien-être financier sur le long terme, contre 29 % qui indiquent faire confiance à leurs banques actuelles. Ce niveau de confiance bas est dû en partie au fait que pour les clients, les banques en ligne manquent d’humanité et de personnalité. Ce déficit de confiance explique pourquoi certains profils de consommateurs sont particulièrement hostiles aux néobanques (cf schéma 15).

Pour rester compétitives face aux néobanques, les banques doivent continuer à faire évoluer leur offre de services en ligne et sur mobile, en offrant le même niveau de simplicité, de praticité et de fonctionnalités proposé par les néobanques. Nous ne savons pas si les néobanques continueront à gagner des parts de marché après la crise sanitaire. Mais il est clair que les améliorations que les banques traditionnelles apportent à leurs offres de service en ligne rendront la concurrence plus intense que jamais.

Conclusion

L’enquête montre que les clients du secteur bancaire se sont adaptés rapidement à l’évolution du monde. Alors qu’ils ne pouvaient ou ne voulaient plus se rendre dans les agences bancaires, les clients se sont rapidement tournés vers les services en ligne proposés par leur banque pour réaliser la plupart de leurs opérations, de la vérification de leur solde à l’ouverture de nouveaux comptes.

Les banques doivent désormais agir sur les leviers suivants :

- Déterminer les changements dans le comportement et les préférences des consommateurs qui sont temporaires et ceux qui vont perdurer – le digital va-t-il parvenir à s’imposer en France ou les clients privilégieront-ils de nouveau les interactions en agence, en face à face ?

- Déterminer les besoins et les attentes des profils types qui constituent votre clientèle – en France, il sera essentiel de convaincre et de convertir les clients sceptiques.

- Déterminer comment votre stratégie et votre modèle opérationnel vont devoir évoluer pour répondre à ces nouvelles préférences.

- Donner la priorité à la flexibilité et à l’agilité technologique afin que de nouvelles offres de services en ligne puissent être lancées rapidement.

- Réinjecter de l’humain et de la personnalisation dans le parcours numérique des clients, dans les moments clés du processus de souscription.

Pour en savoir plus, téléchargez l’étude sur les clients du secteur bancaire : vers un digital plus humain ou contactez :

@Aleksandra Green – Lead Customer & Channels Banque