Les banques bénéficient encore d’une image de marque et d’une situation favorables, acquises depuis des décennies, mais aussi d’une relance partielle de l’économie mondiale et de la stabilité de leur modèle économique, qui rapporte encore de 2 % à 6 % par an…

Face au sillage régulier de ces acteurs établis, les concurrents novateurs ont hissé depuis dix ans des voiles « agiles » et lucratives. Néobanques et banques digitales enregistrent en effet des hausses de revenus comprises entre 44 % et 76 % par an* ! Or, les banques traditionnelles ont bel et bien les moyens d’accélérer leur croissance. En combinant modèle linéaire et modèle non linéaire, celles-ci ont en effet la possibilité de générer, à l’échelle mondiale, une hausse de près de 500 milliards d’euros de revenus d’ici à 2025. Feuille de route vers ces nouveaux territoires attractifs.

Vers de nouveaux modèles bancaires

Dans le match de la croissance entre « néo / digitaux » et « établis », le résultat est actuellement sans appel. La dernière étude mondiale d’Accenture révèle que les néobanques et les banques digitales, novatrices par leur modèle économique non linéaire (voir l’encadré Définitions page 11), ont connu une croissance annuelle de leurs revenus de 76 % entre 2018 et 2020 !

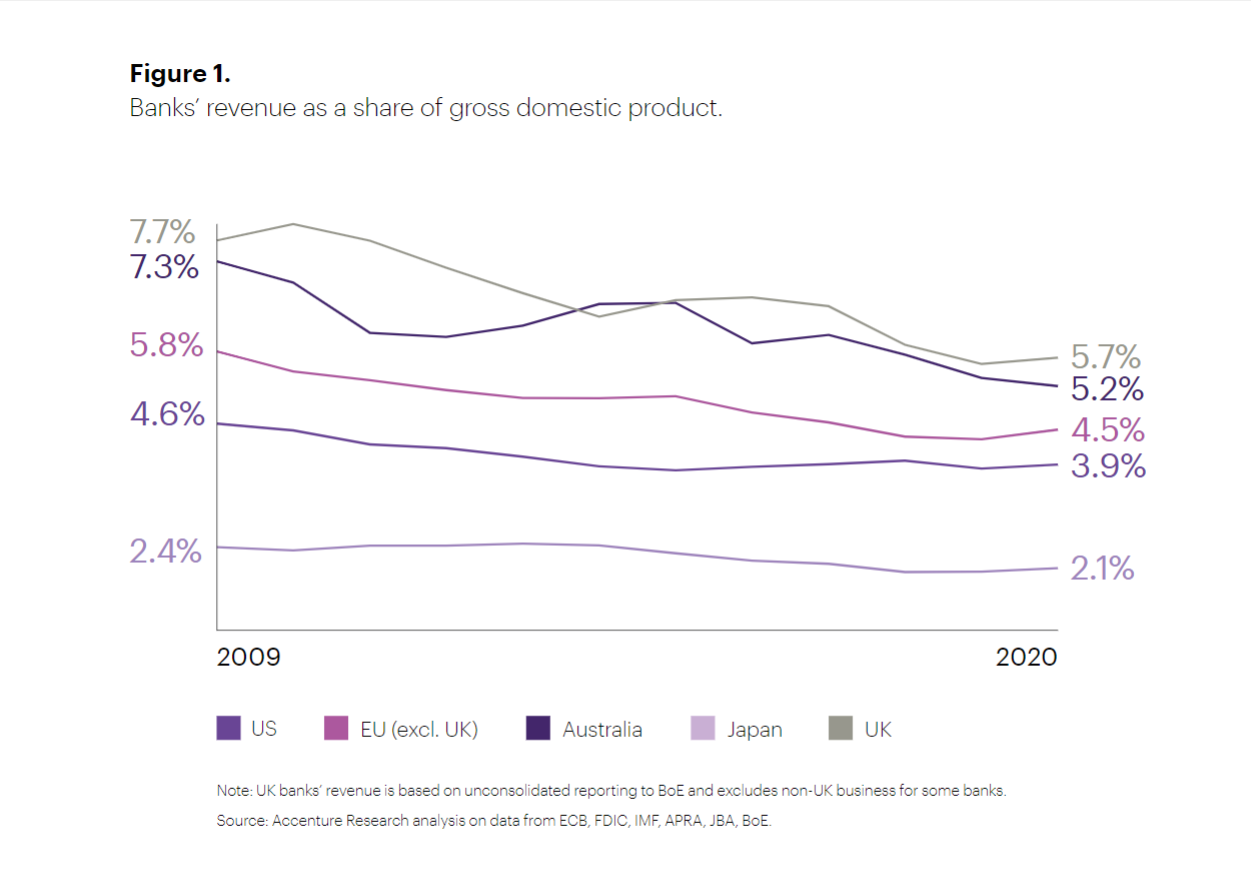

Les nouveaux acteurs qui optimisent le modèle bancaire classique (linéaire) témoignent également d’une croissance soutenue, mais inférieure (44 %). En comparaison, même dans les marchés matures les plus performants, les dynamiques de développement des banques de détail sont significativement moindres, avec en moyenne un taux de croissance annuel compris entre 2,1 % et 5,7 % selon les zones géographiques et une part des revenus ramenés au PIB en décroissance sur la dernière décennie.

[Cliquez sur l’image pour l’agrandir]

« Néo / digitaux » versus « établis »

Certes, le contexte est encore porteur pour les acteurs établis, mais ils sont confrontés à plusieurs courants contraires et simultanés : la faiblesse des taux d’intérêt, la compression des frais, la banalisation des offres. Tout cela érode lentement et sûrement leur PNB.

Pendant ce temps, affranchis du poids du passé et du modèle d’intégration verticale, les « néo/digitaux » surperforment. Ces acteurs ont passé au crible et rehaussé les standards d’actifs aussi essentiels que l’expérience client, la conception et la distribution des produits, l’innovation dans les services.

Ils sont sources d’inspiration et de stimulation. Initialement perçus comme des « chahuteurs marginaux », ils se sont affirmés comme des « premiers de cordée », définissant de nouveaux modèles de croissance.

Lignes de fracture

Le résultat de ces différents mouvements tectoniques se traduit de deux façons pour les banques traditionnelles :

D’une part, le morcellement de leurs produits, à l’image des paiements proposés sous des formes différées et/ou fractionnées. Là où les banques classiques associaient un seul produit à cet acte, il existe désormais plusieurs micro-produits, vendus séparément ou intégrés, portés par les offres de disrupteurs comme Lydia, Paylib, Lyf Pay, Pumpkin… Ceux-ci ont créé de nouvelles (et attractives) perspectives, en couvrant des besoins délaissés jusqu’à présent.

D’autre part, la fragmentation et le découplage de leur chaîne de valeur, jusqu’alors maîtrisée de façon verticale et linéaire : de la conception- production des offres aux nombreux services, en passant par la distribution-commercialisation. Ces segments sont désormais distincts, et différents intermédiaires peuvent en rafler tout ou partie.

Deux modèles appelés à coexister

Toute évolution de paradigme recelant à la fois une menace et une opportunité, les acteurs historiques ont cependant toutes les cartes en main pour (ré)affirmer leur rôle d’architectes de la valeur. Pour stimuler leur croissance organique, les banques ont tout intérêt à évoluer vers une approche hybride : linéaire et non linéaire.

Le modèle linéaire assure encore les trois quarts des revenus des banques classiques. Et leurs points forts ne manquent pas : solidité des bilans, expertise dans la gestion des risques, connaissance approfondie des réglementations. De plus, face aux concurrents « néo / digitaux », elles disposent déjà de technologies en phase avec le modèle non linéaire (interfaçage par les API, cloud, analytique appliquée à de grands volumes de données).

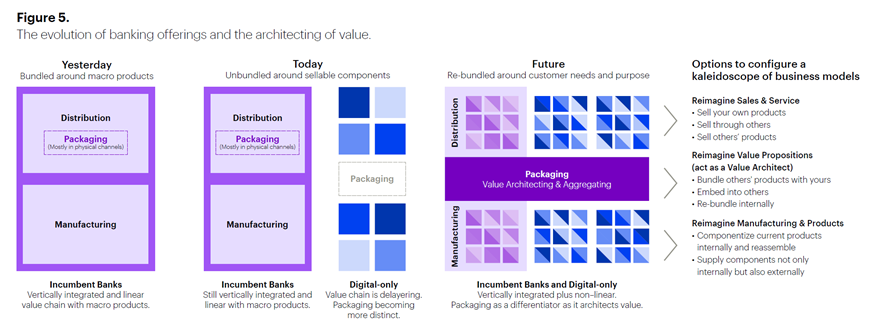

Le nécessaire changement stratégique consiste à tirer le meilleur parti des modèles linéaire et non linéaire, afin d’être en phase, voire d’anticiper l’évolution rapide des clientèles et des marchés – et aussi des produits, qui seront de plus en plus construits et distribués en fonction des besoins de la clientèle. À ce titre, entre la production et la commercialisation, la couche d’« assemblage » (packaging) jouera de plus en plus un rôle différenciant et possédera sa propre valeur.

Dans cette mutation culturelle, les banques ne se contentent pas d’être une version digitale d’elles-mêmes. Elles sourcent, par une « plus-value d’esprit et d’inventivité », les nouveaux gisements de valeur.

L’étude d’Accenture estime qu’en évoluant de la sorte les banques commerciales et de détail disposent d’un potentiel de hausse de leur chiffre d’affaires de 3,8 % par an, soit un potentiel de revenus additionnels, à l’échelle mondiale, de près de 500 milliards d’euros d’ici à 2025.

[Cliquez sur l’image pour l’agrandir]

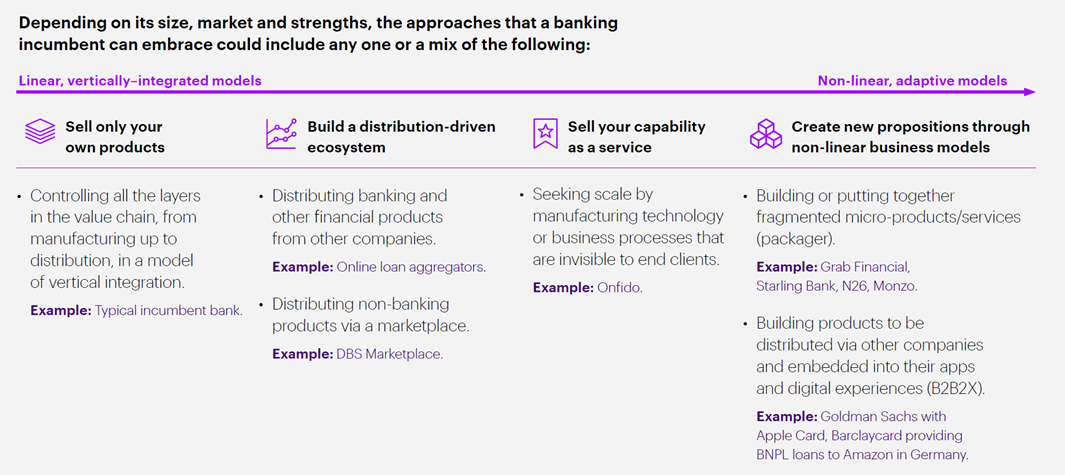

Un « kaléidoscope » de pistes

L’association des modèles linéaire et non linéaire peut prendre plusieurs formes :

- Le maintien d’une vente exclusive de ses propres produits et le contrôle de l’ensemble des couches de la chaîne de valeur, depuis la production jusqu’à la distribution. Le principal moteur de création de valeur réside alors dans la capacité de consolidation, via les fusions-acquisitions et les prises de parts de marché.

- L’instauration d’une activité de distribution, en proposant des produits bancaires et financiers fournis par d’autres acteurs, et en créant une place de marché dédiée à des produits autres que bancaires.

- La fourniture de technologies et/ou de processus métier à d’autres entreprises, afin d’étendre sa présence à grande échelle.

- La création de nouvelles propositions grâce au développement de produits et de services, ou par le regroupement de produits et de services fragmentés, pouvant être distribués par la banque ou par des tiers.

La preuve par l’exemple

Modèle linéaire et modèle non linéaire sont déjà entrelacés et à l’oeuvre à travers le monde.

Dans une approche non linéaire et B2B2X, Goldman Sachs a généré une nouvelle source de revenus en opérant, en SaaS et en marque blanche, la carte de paiement d’Apple – ce dernier conservant la maîtrise de la relation client.

Acteur « assembleur », N26 a étoffé son offre de cartes et de comptes bancaires par une constellation de services où apparaissent nommément les têtes d’affiche : Allianz pour les produits d’assurance, Raisin pour les placements, Younited Credit pour les crédits. N26 y gagne en temps et en rentabilité. Même si seule une fraction de sa clientèle souscrit ces offres complémentaires, c’est autant de valeur captée par commissions sans avoir à supporter ni les coûts de conception ni les coûts de distribution de ces produits.

La fintech Chime a atteint un portefeuille de 12 millions de clients en quelques années, sans disposer de licence bancaire, avec un modèle à l’opposé des pratiques classiques de PIB (frais de découvert, de gestion de compte, d’opérations, dépôts minimaux sur les comptes).

Toujours dans le registre non linéaire, Klarna et Afterpay revendiquent respectivement 90 et 16 millions de clients, attirés par les crédits différés proposés.

Shopify a conquis une place de premier plan auprès de commerçants et de petites entreprises en fournissant des logiciels pour le lancement, le développement, la commercialisation et la gestion de commerces en ligne de toutes tailles. Avec Shopify Balance, les commerçants gèrent leurs fonds, règlent leurs factures et suivent leurs dépenses, supervisant leur activité au quotidien, de bout en bout. Ils accèdent également aux produits financiers proposés par des partenaires de Shopify, qui prélève une commission sur le flux d’affaires généré.

En 2011, deux Estoniens travaillant à Londres étaient confrontés à des frais coûteux et de mauvais taux de change entre livre sterling et euro. Pour supprimer ces désagréments, ils ont fondé Wise, valorisé à plus de 10 milliards d’euros en 2021.

Robinhood dispose d’une base de clientèle de plus de 21 millions de personnes, en proposant différents services accessibles à tous : carte de paiement, investissements sans frais en Bourse et dans les cryptomonnaies.

On le voit, les potentiels commerciaux et financiers sont là. En opérant un changement culturel, les banques traditionnelles peuvent s’orienter vers leurs croissances futures.

La stratégie en« kaléidoscope » réinvente à la fois :

Les offres et le service

- Vendre ses propres produits financiers.

- Vendre ses produits via des partenaires.

- Revendre les produits de tiers.

La proposition de valeur

- Intégrer des produits tiers dans ses offres.

- Intégrer ses offres dans celles de partenaires.

- En interne, recomposer ses bouquets de produits.

La conception et les produits

- Transformer ses produits en composants et les réassembler.

- Fournir ces composants en interne et en externe.

Définitions

Modèle linéaire

Dans cette approche traditionnelle, les acteurs opèrent leur chaîne de valeur de façon intégrée et verticale :

- Ils conçoivent et vendent leurs produits et services.

- Ils distribuent des produits financiers élaborés par des partenaires.

- Ils fournissent des technologies ou des processus métier.

Modèle adaptatif

Celui-ci recouvre deux approches disruptives :

-

Non linéaire

- Des « assembleurs » ajoutent de la valeur au-delà de la simple distribution de produits financiers.

- Des entreprises intègrent leurs propositions dans des services tiers (du type paiement différé ou fractionné).

-

B2B2X

Des banques distribuent leurs produits par l’intermédiaire d’autres acteurs, dans une logique servicielle de BaaS (banking as a service), en fournissant des produits en marque blanche ou non.

Pour en savoir plus, consultez notre étude The future of banking.

* The future of banking : étude d’Accenture fondée sur des analyses quantitatives et qualitatives de près de 100 grandes banques conventionnelles et plus de 200 acteurs exclusivement présents en ligne, répartis dans 11 pays d’Amérique du Nord, d’Europe, d’Asie-Pacifique et d’Amérique latine.

This content is provided for general information purposes and is not intended to be used in place of consultation with our professional advisors. Copyright© 2022 Accenture. All rights reserved. Accenture and its logo are registered trademarks of Accenture.