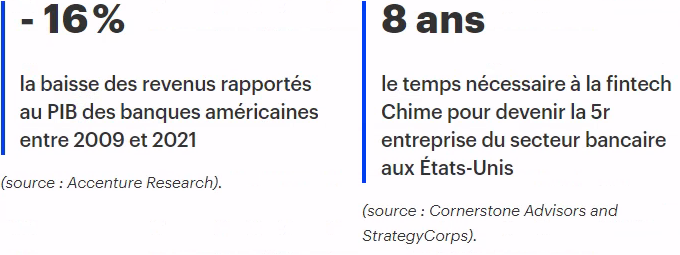

Depuis 2008, les banques commerciales et de détail ont dû affronter successivement le krach des subprimes, la concurrence des acteurs digitaux, la pandémie de Covid. Leur capacité de résilience est largement démontrée ! Mais cette nécessaire qualité reste insuffisante pour créer la croissance future, dans un contexte où leur part dans le PIB s’érode et où les acteurs néo et les banques digitales continuent de prendre des parts de marché en segmentant et en assemblant leurs offres de façon novatrice.

Pleins feux sur les 10 tendances bancaires identifiées par Accenture qui façonnent le présent et dessinent le futur du secteur.

Tendances sur lesquelles les banques ont 100 % de prise

Économie écologique : de contrainte à opportunités ?

La réglementation ESG (environnement, social, gouvernance) impose de transformer l’économie carbonée en économie vertueuse. Si, en soi, l’activité interne d’une banque est proche de la neutralité carbone, en revanche, ses stratégies de financement et d’investissement sont en première ligne de la bascule vers l’économie écologique.

Tout est donc à revoir, à tous les étages bancaires : modèles et processus de notation, évaluation et suivi des clients, stratégies financières.

Devenant les « gardiennes » des transitions énergétique et, plus largement, sociétale, les banques auront-elles d’autre choix que d’embrasser pleinement le relais de croissance que représente l’évolution vers une économie écologiquement et socialement plus responsable ?

Délaissée, l’innovation redevient une valeur d’avenir

Jusqu’à l’explosion de la bulle des subprimes, les banques avaient su inventer des produits qui ont porté leur développement tout en renforçant leur utilité pour les clients (cartes de crédit, crédits instantanés, prêts modulables…). La digitalisation a été ensuite au coeur de leur agenda, mais elle constitue davantage une adaptation qu’une innovation. Face à de nouveaux acteurs, bancaires comme non bancaires, qui sont autant de concurrents de plus en plus agiles, il est temps de réactiver l’idéation, le prototypage et l’amélioration continue.

Les banques ont nécessité de réévaluer tous leurs segments d’activité, y compris ceux longtemps jugés peu rentables, tels que les services de paiements aux commerçants (la réussite de Square en témoigne) ou encore les prestations aux populations non bancarisées (Nubank, lancée en 2013 pour appuyer une bancarisation qui échappe encore à 50 % des populations d’Amérique latine, compte aujourd’hui près de 50 millions de clients).

Les leviers d’innovation sont multiples pour les banques, qui peuvent capitaliser à la fois sur leur capital confiance unique et sur le foisonnement d’accélérateurs technologiques. Même si cela est souvent complexe à mettre en pratique, l’innovation peut aussi se penser dans un jeu collectif (pour preuve : Zelle, créée par un groupement de banques américaines, réalise un volume d’opérations désormais double de celui de PayPal Venmo).

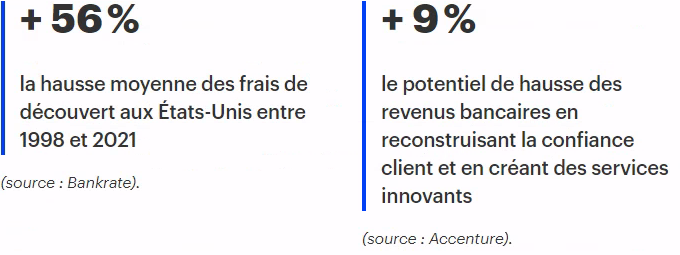

Frais : les coûts cachés coûtent à la relation bancaire

Transparence. En matière tarifaire, la perception s’impose comme la réalité et les banques pâtissent de plus en plus de « frais cachés » qui entament leur capital confiance. Cette perception n’est d’ailleurs pas propre aux acteurs établis, le développement du buy now, pay later (BNPL) par des acteurs alternatifs suscite aussi de nombreuses interrogations.

Cette mécanique alimente une érosion progressive ou « éruptive » d’une part de la clientèle, qui se dirige vers des offres claires, sans coûts cachés, notamment proposées par les banques digitales. N26 pousse la logique un cran plus loin, en informant ses clients sur les moyens d’éviter des frais bancaires ! Moralité : la tarification d’un service doit avoir un sens et pouvoir être expliquée aux clients, dans une logique de valeur d’usage plutôt que de « coût de production » (difficilement tangible dans les services financiers) ou d’un rapport de force et de pouvoir de négociation.

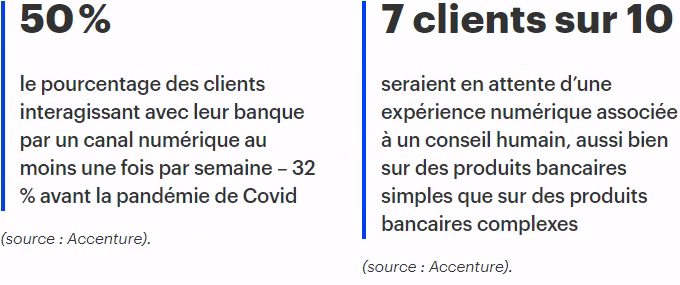

Cerveau et cœur en mode phygital

Si le digital a amélioré l’efficacité des banques, il a pu aussi les éloigner en partie de la capacité à personnaliser et créer de l’émotion dans la relation. La pandémie de Covid a certainement contribué à accroître cet éloignement. Le défi est désormais : quand, où et comment retisser ces liens, réels et personnels, de conseiller à client ?

Mais le fossé creusé par la technologie peut aussi, en partie, être comblé par cette même technologie, en combinant « l’intelligence de la tête » (hyperpersonnalisation des offres, identification des préférences clients et anticipation de leurs décisions avec l’IA) et « l’intelligence du cœur » (incarnation des services, connaissance de la personnalité du client, écoute active par les conseillers). Il est temps de remettre du lien et du soin dans un rapport aussi sensible que celui des personnes à leur argent et à leur vie.

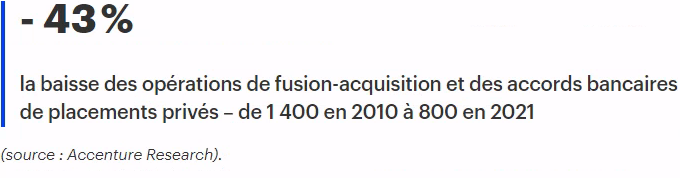

Les banques franchissent de nouveau les frontières

Après plus d’une décennie de recul, les fusions-acquisitions transfrontalières reviennent sur le devant de la scène. La course à la taille critique et aux relais de croissance relance les opérations amicales ou hostiles entre banques traditionnelles, néobanques et fintechs. Certaines mesures techniques favorisent les consolidations, comme l’écart d’acquisition négatif (badwill) lors d’une fusion-acquisition.

Le développement hors de ses frontières passe aussi par la croissance organique, en s’appuyant notamment sur le cadre du passeport européen. Un exemple de mouvement qui pourra devenir emblématique ? Si BBVA opérait en Italie depuis des décennies en tant que banque d’investissement, l’établissement espagnol a annoncé, fin 2021, la création d’une banque de détail digitale dédiée au marché italien.

Des opérations performantes, sans intervention humaine

Dans le secteur bancaire, l’intelligence artificielle et l’apprentissage par la machine surpassent désormais les humains pour certaines tâches. Avec l’adoption de ces technologies, les opérations à « zéro coût marginal » sont en passe de devenir une réalité, avec un minimum de coût, d’erreur, de délai et de perte.

Tout est tout le temps optimisé : l’efficacité des processus s’améliore au fil de l’eau par l’analyse de milliards d’opérations. En combinant le cloud et l’apprentissage automatique avec des méthodes comme Six Sigma et la conception créative (design thinking), les banques iront bien au-delà de la simple robotisation des processus.

Tendances sur lesquelles les banques ont une prise variable

Demain, tous « super apps » ?

En Occident, Facebook et Amazon ont accédé au statut envié de super apps, ces « concentrateurs » de services et de transactions. En Asie, ce sont des marques comme Alipay, WeChat, Grab, Paytm… Plus de trente entreprises jouent ce rôle crucial dans le monde, en ayant l’avantage de maîtriser la relation client tout en générant des revenus additionnels par des commissions prélevées sur les services produits par des tiers.

Le dilemme pour les banques est d’entrer en concurrence ou de collaborer avec ces super apps. Face aux investissements demandés et aux faibles probabilités de succès, l’alternative consiste à fournir des services bancaires, en marque blanche ou non. En Europe, les banques restent pour le moment concentrées sur leurs savoir-faire de paiement et de crédit, laissant le champ des super apps à des fintechs telles que Lydia ou Revolut. Doivent-elles se lancer à présent dans une course pour le moins exigeante et semée d’obstacles ?

Cryptomonnaies souveraines

Si le soufflé des cryptomonnaies semble retomber auprès des médias et du grand public, la courbe d’intérêt est au contraire croissante pour les banques centrales, avec en toile de fond une réflexion à la fois sur le contrôle monétaire et sur les nouveaux services rendus possibles.

Reste à trouver les cas d’usage qui feront briller les capacités uniques de la blockchain – notamment l’aspect infalsifiable des opérations et la traçabilité complète, de l’émission d’argent aux différents usages des e-monnaies.

« Omnipaiements » : partout, à tout moment, par tout moyen

En une décennie, les clients se sont habitués à pouvoir payer n’importe où et à n’importe quel moment. La prochaine étape est en cours, sous la pression des régulateurs et l’influence des consommateurs : pouvoir payer par tout moyen, en interconnectant des réseaux ouverts et des plateformes standardisées.

Qu’il s’agisse de canaux en ligne (sites web, apps, téléphones mobiles), de préenregistrement ou encore de « paiement sans y penser », les banques, les réseaux de cartes du type Mastercard/Visa et les prestataires de paiements convergent vers cet « omnipaiement ».

Ce mouvement de fond accroît cependant la difficulté à traiter de façon complète et cohérente les questions de risque, de sécurité et de coopétition entre banques, néobanques, fintechs et prestataires spécialisés.

Recrutement et évolution de carrière : des blasons à redorer

Le secteur bancaire a perdu de son attrait auprès des jeunes diplômés comme des professionnels en poste. Les aspirations à plus d’autonomie, de reconnaissance, à la cohérence entre le sens individuel et le sens porté par l’organisation : tout cela éloigne les candidats et réduit la capacité à retenir les salariés.

Confrontées à cette double difficulté, les banques doivent changer de posture, aussi bien dans leurs modalités de recrutement que vis-à-vis de l’évolution de carrière, du développement des compétences, des facteurs de motivation, de la souplesse dans l’organisation du travail (au bureau, en déplacement, depuis chez soi ou un tiers-lieu), de la prise en compte des facteurs relationnels et émotionnels…

Pour en savoir plus, consultez l’étude complète sur les 10 grandes tendances du secteur bancaire pour 2022.

This content is provided for general information purposes and is not intended to be used in place of consultation with our professional advisors. Copyright© 2022 Accenture. All rights reserved. Accenture and its logo are registered trademarks of Accenture.